Для тестирования торговых систем с помощью программы MetaStock вам понадобится сама программа и ценовые данные за период, на котором вы собираетесь проводить тестирование. Данные должны быть представлены в том временном интервале, на котором вы планируете работать и для которого создаете систему.

Загрузите данные формате MetaStock в папку на компьютере. Запустите MetaStock и нажмите на верхней панели инструментов кнопку встроенного системного тестера – зеленая пиктограмма доллара (см. рис.1)

Рис. 1 – Запуск тестера систем

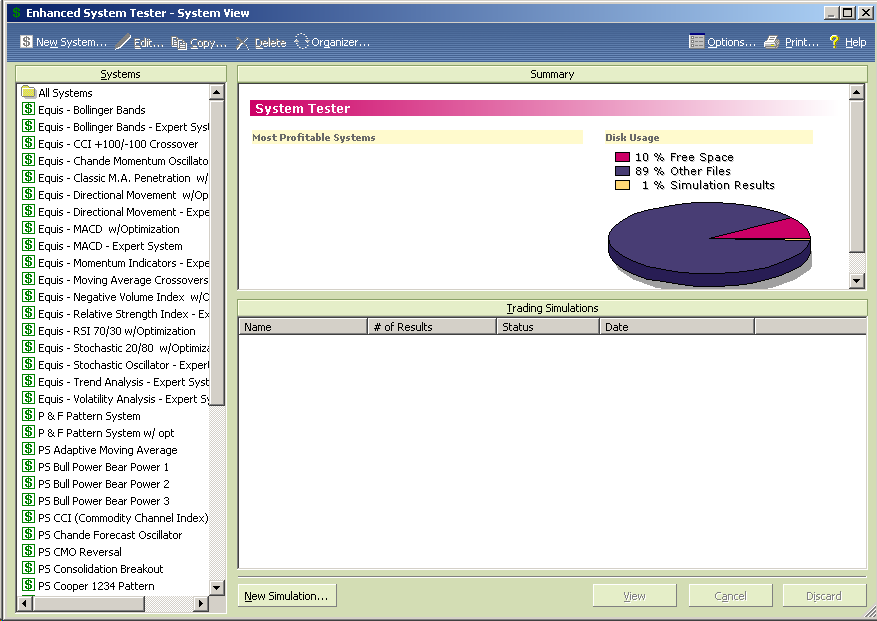

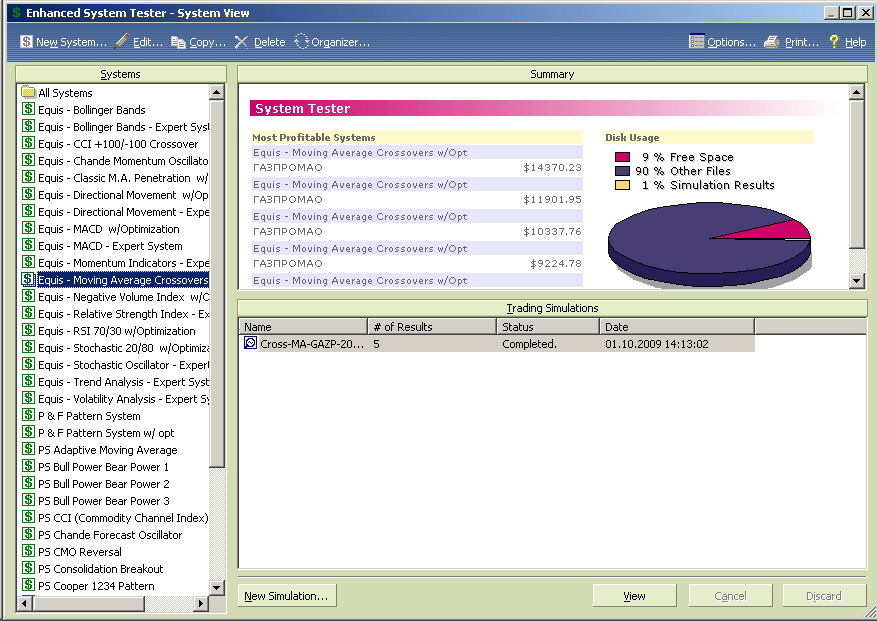

Откроется окно тестера систем (см. рис.2), в котором в левом вертикальном поле перечислены все готовые системы программы, а в правом содержится информация о наиболее прибыльных системах, которые вы протестировали и результатах тестирования.

Рис. 2 – Окно тестера систем

Написанию собственных торговых систем будет посвящен отдельных материал раздела.

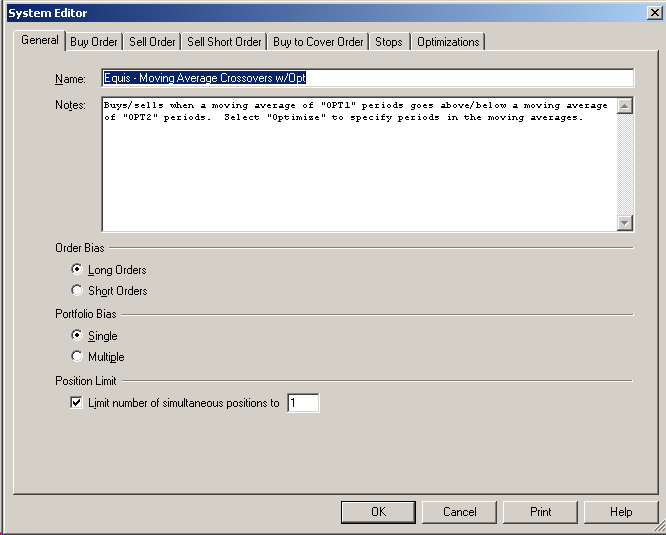

Для тестирования готовой системы выберите ее из списка слева. Для просмотра правил системы, которую вы собираетесь тестировать, откройте ее двойным кликом правой кнопки мыши – откроется окно системы, в котором содержатся ее правила (см. рис.3).

Рис.3 – Система Cross Moving Average

На вкладке General содержится название и краткое описание системы. Вкладки “Buy Order”, :Sell Order”, “Sell Short Order”, “Buy to cover” содержат формулы для описания правил открытия и закрытия длинных и коротких позиций соответственно. Вкладка “Stops” предназначена для правил выставления стоп-приказов системы. Вкладка “Optimtzations” содержит параметры оптимизации системы.

В приведенном примере система построена на пересечении скользящих средних, а сигналы открытия и закрытия позиций совпадают. Мы покупаем, когда скользящая средняя с более коротким периодом поднимается выше средней с длинным периодом, и продаем, когда они пересекаются в обратном направлении.

Параметры индикаторов, включенных в правила системы, могут быть представлены для целей тестирования двумя способами:

- Конкретные числа параметров, позволяющие протестировать правила системы с заданными условиями. В этом случае результатом тестирования станет доходность конкретной системы с заданными параметрами за выбранный промежуток времени.

- Переменные оптимизации, позволяющие протестировать систему с целью поиска наилучшего сочетания параметров с точки зрения доходности. В этом случае результатом тестирования станет несколько значений оптимизационных параметров для выбранных индикаторов и результаты работы системы для каждого сочетания значений.

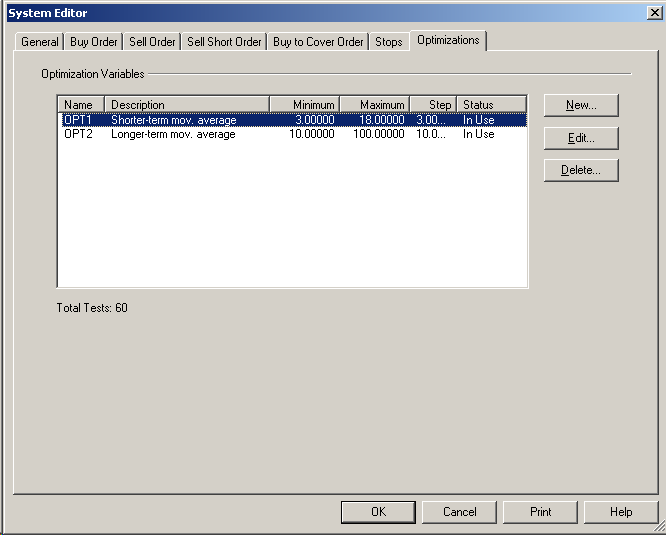

По умолчанию встроенные системы MetaStock содержат оптимизационные переменные, которые на языке формул программы обозначаются с помощью буквенного сочетания OPT с порядковым номером. На вкладке “Optimizatons” необходимо задать диапазон значений оптимизационных переменных и шаг, с которым программа будет осуществлять перебор (см. рис.4).

Добавление новой переменной осуществляется с помощью кнопки New, установка диапазона значений и шага с помощью кнопки Edit при выделенной переменной, подлежащей редактированию.

Рис.4 – настройка параметров оптимизации

Закройте окно редактирования системы с помощью кнопки OK или Cancel если вы вносили или не вносили в нее изменения соответственно.

В окне тестера систем выберите одинарным кликом мыши систему Moving Average Crossovers w/Opt и нажмите кнопку New Simulation внизу окна тестера.

В открывшемся диалоговом окне система автоматически выберется из списка. Нажмите «Далее» для перехода к следующему шагу.

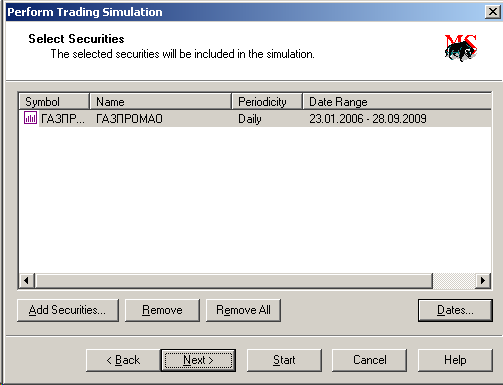

Выберите источник данных для тестирования с помощью кнопки “Add Securities”. Для выбора данных укажите путь к папке на вашем компьютере, в которой хранятся файлы с ценовыми данными, и выберите нужную вам бумагу. Вы можете запустить тестер для нескольких бумаг одновременно, это увеличит время его работы, но позволит вам получить интересующие вас бумаги в едином файле результатов.

Кнопки Remove и Remove All предназначены для удаления выбранных источников.

С помощью кнопки Date выберите необходимый период тестирования одним из двух способов: задайте диапазон дат для проведения тестирования или укажите нужное количество периодов, равных тайм-фрейму графика.

На рис.5 приведен пример выбора бумаги Газпром с тайм-фреймом день и периодом тестирования с 23 января 2006 по 28 сентября 2009 года.

Рис.5 – выбор бумаги для тестирования

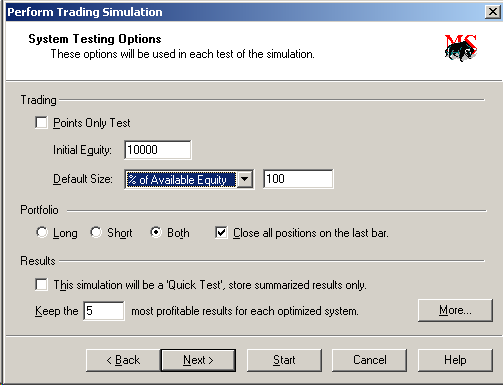

Нажмите «Далее» и укажите входные данные для тестирования: размер капитала в поле Initial Equity, размер позиции с помощью выбора способа расчета «число бумаг», «затраты» или «размер капитала в %», типы открываемых позиций – long, short или оба и число наилучших результатов оптимизации, выводимых в файле с результатами (рис.6).

Кнопка More позволяет задать дополнительные условия для торговли – комиссию брокера, плату за маржинальное кредитование и уровень маржин-колла.

Рис.6 – Условия тестирования

Мы будем тестировать систему на акциях Газпрома с условиями покупки на весь доступный капитал, открывая как длинные, так и короткие позиции.

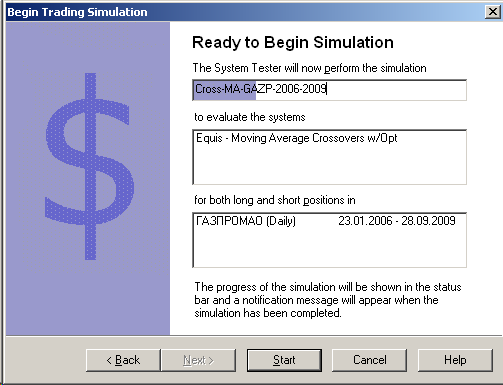

Нажмите «Далее» и укажите имя файла с результатами. Для удобства работы с результатами тестирования рекомендуется в названии файла указывать краткое название системы, бумаги и период тестирования. Например, CrossMA-GAZP-2006-2009 (рис.7)

Рис.7 – Имя файла с результатами и начало тестирования

Система готова. Нажмите кнопку Start, для того, чтобы начать тестирование.

Процесс тестирования сопровождается информером в правом нижнем углу программы, на котором отображается время тестирования и процент выполнения. После того, как тестирование завершится, на информере появится надпись Veiw Results (Просмотр результата).

Нажмите на информер для открытия файла с результатами тестирования (рис. 8).

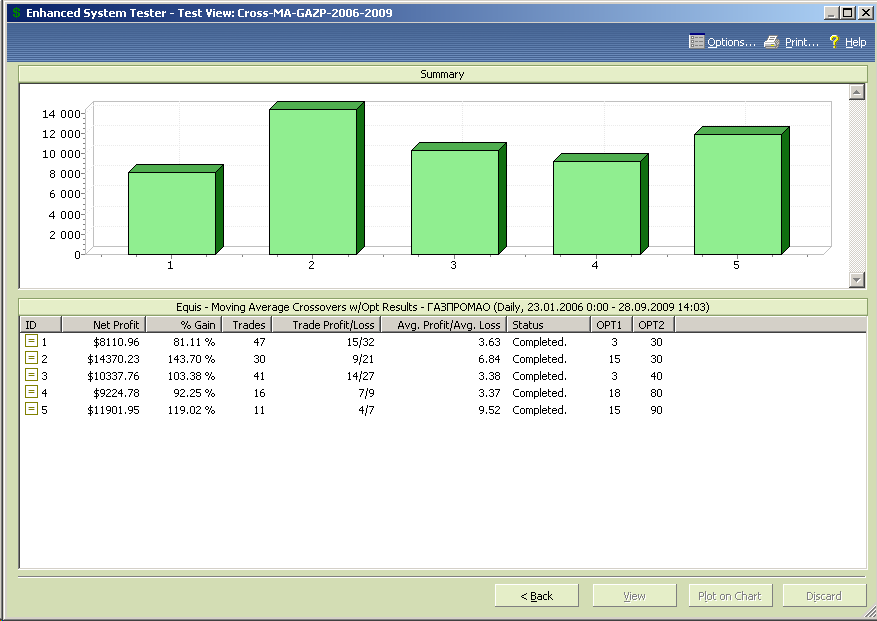

Рис.8 – Файл результата тестирования

При тестировании системы с оптимизацией параметров первая страница файла результатов будет содержать 5 наилучших значений параметров (колонки OPT1, OPT2) и соответствующие каждому из них финансовые результаты торговли (колонка Net Profit и %Gain).

Диаграмма в верхней части файла показывает прирост капитала по каждой из протестированных систем.

Двойной щелчок мышью на строке с результатами откроет окно результатов системы с выбранными параметрами, которое выглядит следующим образом (см. рис.9).

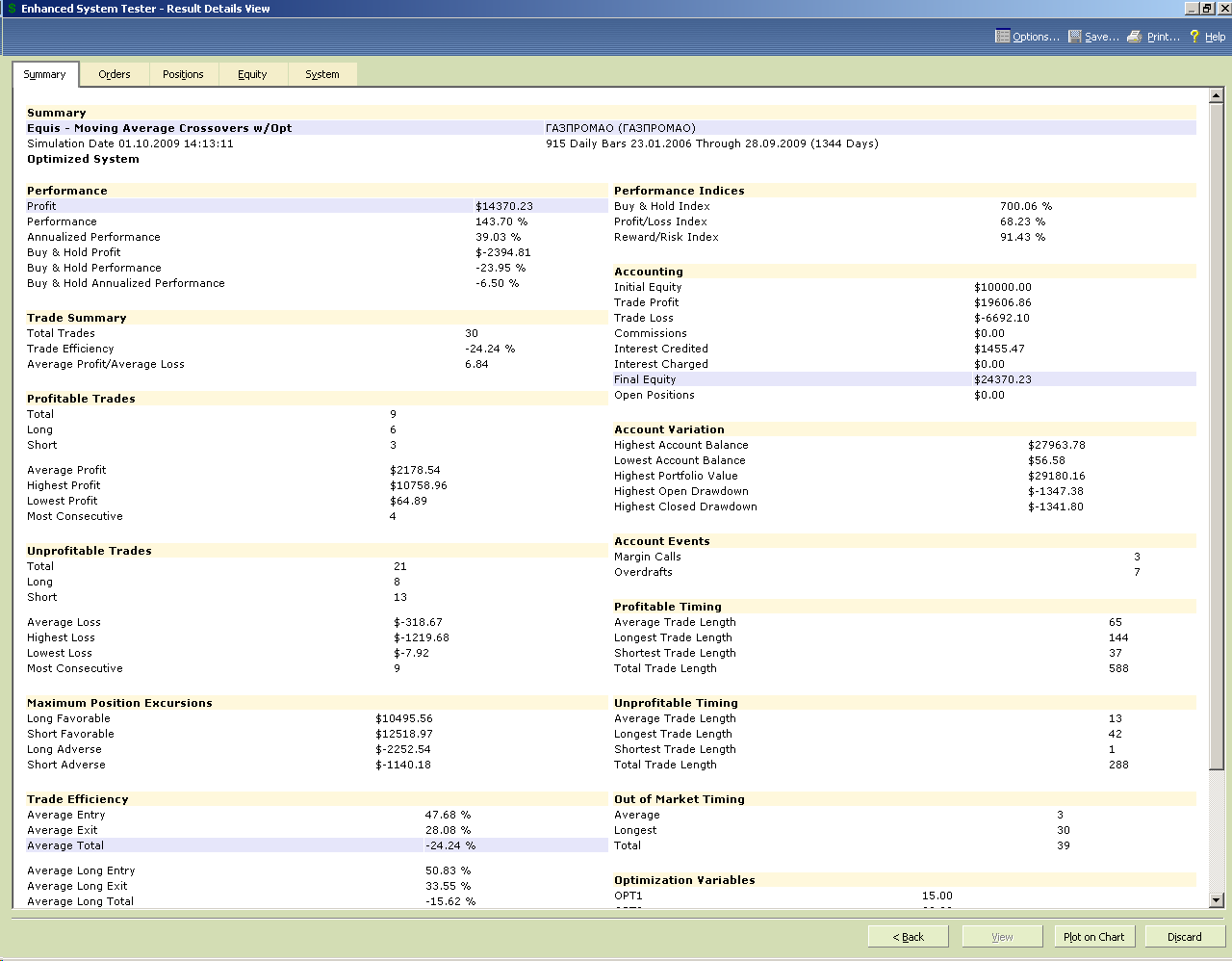

Рис.9 – Результаты тестирования - развернутый анализ

Окно «результаты тестирования» содержит 5 вкладок.

Вкладка Summary – общие данные о результатах системы: итоговая доходность, соотношение прибыльных и убыточных сделок, сравнение с доходностью «купить и держать».

Вкладка Orders – решения системы на каждом анализируемом баре.

Вкладка Positions – открытые по сигналам системы позиции, конкретные сделки.

Вкладка Equity – динамика капитала за период тестирования.

Вкладка System – развернутое описание системы, по которой проводилось тестирование.

Кнопка Plot on Chart нанесет сигналы системы на ценовой график, на котором проводилось тестирование.

Основная интересующая нас вкладка – Summary. На ней необходимо проанализировать итоговую доходность системы в сравнении со стратегией «купить и держать» за тот же период, соотношение прибыльных и убыточных сделок, а так же среднего размера прибыли и убытка за период тестирования.

Эффективная торговая система должна показывать доходность, превышающую доходность стратегии «купить и держать» и иметь позитивное математическое ожидание, которое можно рассчитать по следующей формуле:

Число выигрышных сделок * Средний выигрыш – затраты >> Число проигрышных сделок * Средний проигрыш

В нашем примере система с параметрами скользящих средних 15 и 30 показала за рассматриваемый период доходность 143,7% по сравнению с убытком по стратегии «купить и держать» -23,95%.

Математическое ожидание, рассчитанное по приведенной формуле без учета затрат, составляет:

9 выигрышных сделок * 2178,54$ средней прибыли – 21 проигрышная сделка * 318,61$ среднего убытка = 12916,05$

Таким образом, система с указанными параметрами показала хорошие результаты на выбранной бумаге. Далее необходимо убедиться в стабильности результатов и протестировать ее с теми же параметрами на других источниках данных и на различных временных интервалах.

Файл с результатами тестирования будет сохранен. Для того, чтобы увидеть его, в окне тестера систем выберите систему одинарным кликом мыши и в правой части окна появятся все сохраненные результаты тестирования по этой системе (рис.10).

Рис.10 – Отложенный просмотр результатов тестирования

Теперь необходимо протестировать систему с подобранными параметрами на другой бумаге. Для этого отредактируем правила системы, заменив оптимизационные переменные на конкретные значения параметров индикаторов: opt1 = 15, opt2 = 30.

Откройте систему двойным кликом мыши. На вкладках “Buy Order”, :Sell Order”, “Sell Short Order”, “Buy to cover” замените opt1 на 15, а opt2 на 30. Нажмите Ok.

Запустите New Simulation и по аналогии с предыдущей процедурой выберите новый источник данных и период тестирования. Оставьте прежними условия открытия позиций: размер капитала, типы позиций и комиссионные.

Проведите тестирование по акциям Лукойла за период с 1 января 1998 по 28 сентября 2009 года.

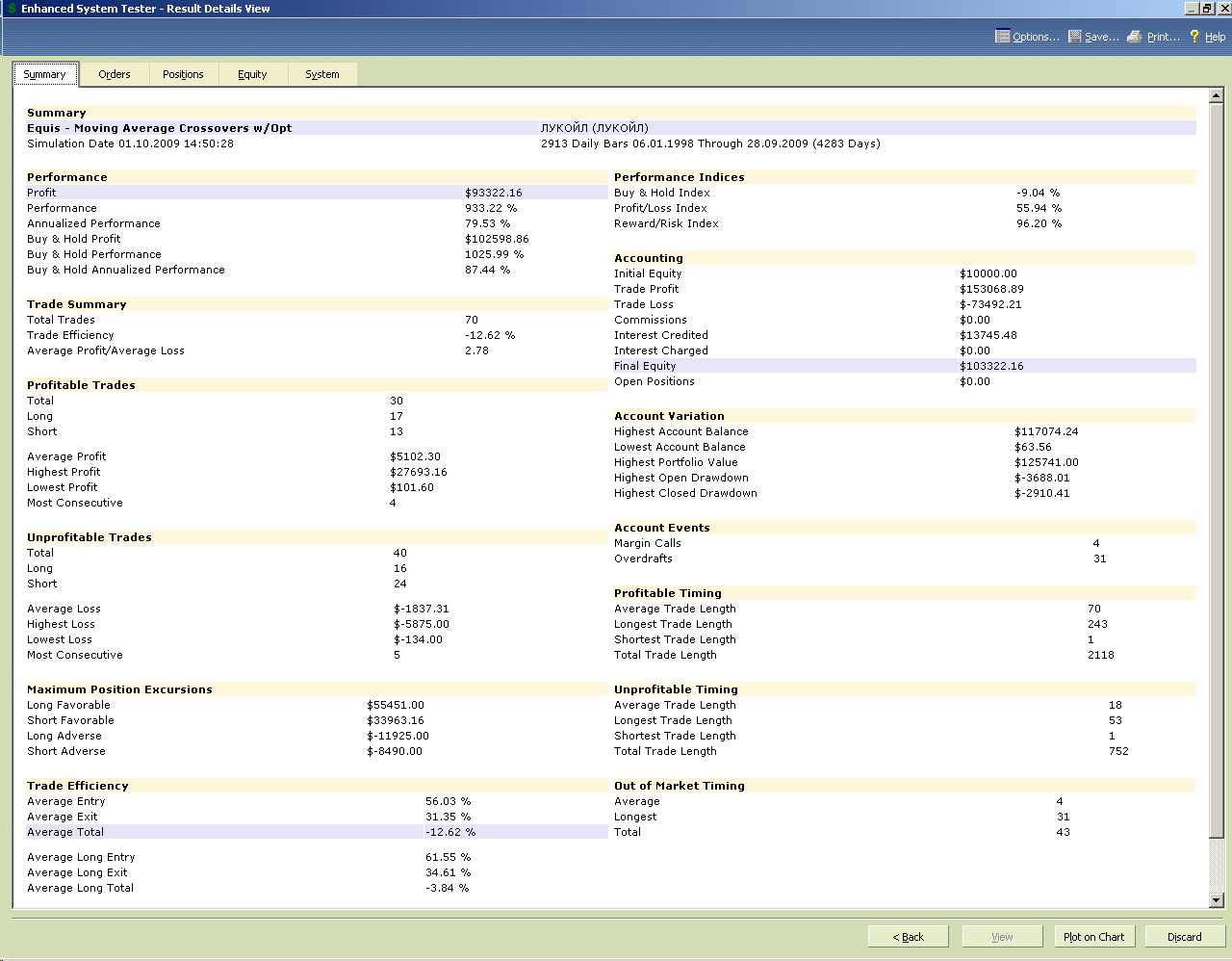

При тестировании системы с конкретными параметрами по одной бумаге файл результатов будет выглядеть следующим образом (рис.11).

Рис.11 – Результаты тестирования: Лукойл, 1998-2009, cross MA(15), MA(30)

Оцените результаты по двум критериям оценки эффективности торговых систем:

- Математическое ожидание системы без учета комиссии = 30*5102,30 – 40*1837,31 = +79576,4 и является положительным.

- Общая доходность за период составляет 933,22%, что ниже доходность «купить и держать» за тот же период 1025,99%.

Аналогичным образом проведите тестирование системы на различных акциях и различных периодах времени, чтобы убедиться в устойчивой доходности. При необходимости еще раз проведите оптимизацию параметров индикаторов.

|  Главная

Главная